昨天夜里,我处于失眠状态。通过浏览获得呈现的一条新闻公积金提取非本人银行卡规定,内容是廊坊地区的公积金新政策,从今后,想要在任意所期望的时间去提取公积金,都能够达成。

这当然是好事。

然而,就那种映入到我眼神里书写有文字“提取频次不受限制”的情况,在我的脑海之中突然冒出来的却是另外的一个相关疑问,那便是,这笔资金究竟可不可以打入到卡里面,而此卡并非是以属于我自身的名字所开设的。

为啥非得是我名下的卡?

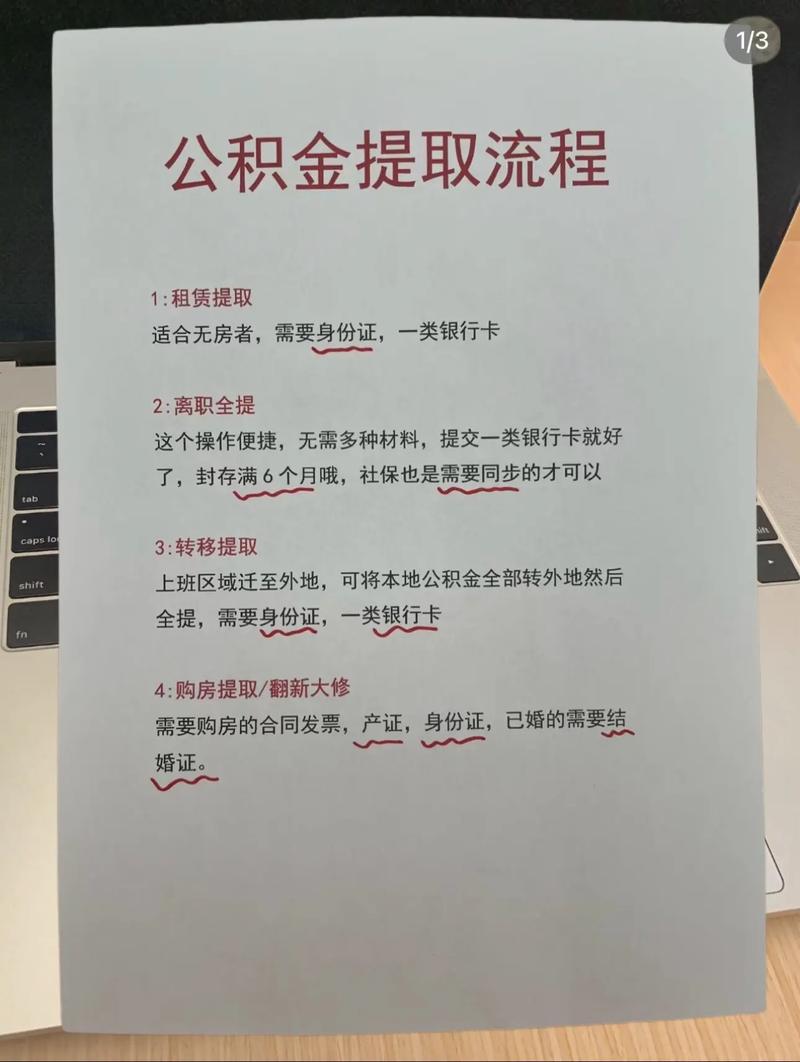

一月份有个倒霉蛋,在忻州提公积金,手滑填错了卡号。

非本人银行卡。

结果呢?支付失败,业务撤销,从头再来一遍。

我能够设想出他究竟会抓狂到怎样的程度,或许那张卡是他妻子所拥有的,或许那张卡是他父母所拥有的公积金提取非本人银行卡规定,又或许——仅仅是他身处外地的时候,身旁仅有这张卡而已,然而这样做却是行不通的。

天津有更绝的情况。人家直接表明这般意思,我们所指定的用来承办事务的银行仅仅是建行,并且这个建行账户还得是处于职工名下这样一种限定状态的。

建行。仅仅建行。还必须是“我”。

钱的流向,比爱情更忠诚

我理解。真的。

存在着这样一种情况,公积金作为钱,钱具备安全相关的要求与特性。要是这笔钱能够毫无阻碍地朝着别人的账户进行流动,那么骗提套取的门缝就会一直处于难以紧闭的状态,始终敞开着。

在今年1月间,甘肃于29日发布了相关文件,该文件规定,若要办理代办提取,必须要有公证委托书,不过,配偶、父母、子女办理时除外。茂名在1月1日推出的新政表达了,其目的在于“防范投机套取”。

他们在收紧。他们在防。

可奇怪的是,在另一边,廊坊却在放开频次,而昌吉州甚至于准许父母子女相互之间去提取公积金以支付首付、偿还房贷。

一边是血缘被允许流动。

一边是银行卡名被死死钉住。

你可以帮家人还贷,却没法把钱打进家人的卡

你不觉得这很微妙吗?

昌吉州宣称,全家能够相互提取公积金了。这表明,于政策范畴,资金乃是能够以“家”此一单位有所流动的。

可到了转账那一刻。

系统说:收款人姓名必须与公积金账户持有人姓名一致。

就这样你卡住了,你身处处于两个时代的裂缝当中,一边新政表明了“你们所拥有的钱能够一并使用”,另一边老系统则宣称“但在我们这儿只认定你”。

央行今天投了一万亿

今天,2026年2月13日。

央行搞了10000亿买断式逆回购,期限6个月。

一万亿。这数字大得让我恍惚。

我并非是经济学家,对此并不知晓这笔钱到底会流向何方,然而它却使得我突然间就想到,我们所拥有的住房公积金余额,有无可能在某一天,也能够跟这些钱一样,并非那般刻板地闲置在账户之中呢?

像廊坊那样,想提就提。

像昌吉那样,全家互用。

甚至,像我们某天终于可以坦然地在申请表上填下:

收款账户:不是我的卡号。

怕的不是慢,是不知道要等多久

其实我写这篇东西,不是想骂谁。

我明晰规条有着规条的缘由,风险管控、骗取提领、法律界限 ,每一项都是带血含泪的漏洞填补而成的。

但有时候,规则太密,会把人也挡在外面。

像那个为父母偿还贷款的中年人士,像那个给妻子进行转款的丈夫,像那个被系统予以退回、深夜重新填写内容的山西人。

他们不是骗子。

他们只是想把钱公积金提取非本人银行卡规定,给该给的人。